Малому бизнесу – большое плавание?

Малому бизнесу – большое плавание?

Нормы нового закона четко регламентируют:

критерии пребывания на упрощенной системе;

порядок перехода плательщика на упрощенную систему налогообложения;

порядок определения дохода;

ведение учета и составление отчетности;

порядок выдачи и аннулирования свидетельства плательщика единого налога;

ответственность плательщика единого налога.

По словам Андрея Шалыгина, налоговая служба Черниговской области создала все необходимые условия для удобной перерегистрации предпринимателей при подаче заявлений о применении упрощенной системы налогообложения и определении доходов за предыдущий календарный год. Был увеличен рабочий день работников инспекций, заявления принимались даже по выходным и праздничным дням.

Плательщики единого налога отныне делятся на четыре группы: три — для физических лиц, четвертая — для юридических. По итогам перерегистрации упрощенную модель налогообложения выбрали 25 тысяч предпринимателей области. Из них 8 тысяч выбрали первую группу «упрощенцев», 12,6 тысяч лиц при регистрации по новым правилам выбрали вторую категорию, 4,4 тысячи плательщиков будут работать в третьей группе.

Как сообщил Андрей Шалыгин, по сравнению с прошлым годом количество физических лиц-предпринимателей в области осталось стабильным.

С принятием нового закона утратили силу некоторые правовые акты. В частности, два документа, которые непосредственно касались частных предпринимателей: Указ президента Украины от 3 июля 1998 года №727/98 «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» и Декрет Кабинета министров Украины от 26 декабря 1992 года № 13-92 «О подоходном налоге с граждан». С утратой силы декрета КМУ такой термин, как «фиксированный налог», ушел в историю. Фактически все особенности фиксированного налога перешли к первой группе плательщиков единого налога.

Также значительно упростилось ведение учета плательщиками единого налога. Теперь физические лица-плательщики единого налога первой и второй группы, а также неплательщики НДС третьей группы будут вести не книгу учета доходов и расходов, а просто -»книгу учета доходов. Необходимо также обратить внимание, что форма и порядок ведения книги учета и порядок ведения учета доходов и расходов с принятием нового закона утверждаются не Государственной налоговой службой Украины, как раньше, а Министерством финансов Украины.

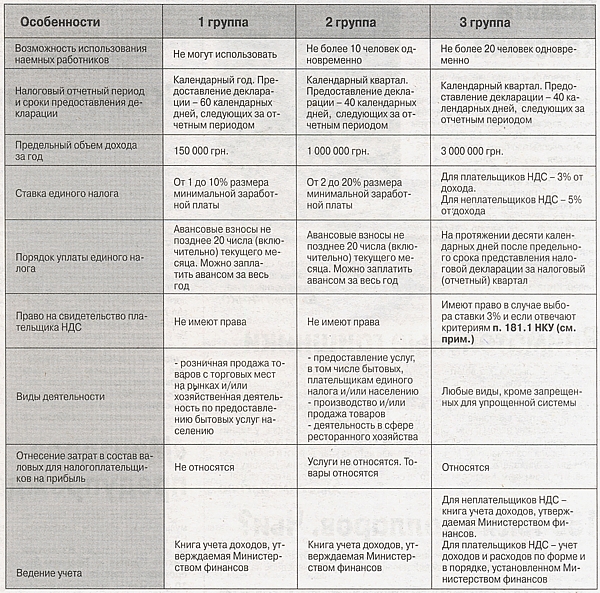

Сравнительная таблица групп плательщиков единого налога физических лиц

Прим. Пункт 181.1. НКУ. В случае если общая сумма от осуществления операций по предоставлению товаров/услуг, подлежащих налогообложению согласно этому разделу, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (уплаченная) такому лицу на протяжении последних 12 календарных месяцев, совокупно превышает300 000 гривен (без учета налога на добавленную стоимость), такое лицо обязано зарегистрироваться как налогоплательщик в органе государственной налоговой службы по своему местонахождению (местожительству) с соблюдением требований, предусмотренных статьей 183 НКУ, кроме лица, являющегося плательщиком единого налога.

Олег Яновский, еженедельник «ГАРТ» №7 (2552)

Хочете отримувати головне в месенджер? Підписуйтеся на наш

Telegram.

Теги: малый бизнес, закон, «ГАРТ», Олег Яновский

Додати в:

Новинні розділи

- Місто і регіон

- Людям про людей

- Місто говорить

- Опитування тижня