Бакси не пахнуть

Після того яку „Гарті” (№42-43 від 19 і 26 жовтня 2007року) був опублікований матеріал „Квартирна fata morgana», до редакції почали звертатися читачі з проханням продовжити тему кредитування купівлі житла. Більшість людей цікавить, у якій же валюті краще за все брати кредит.

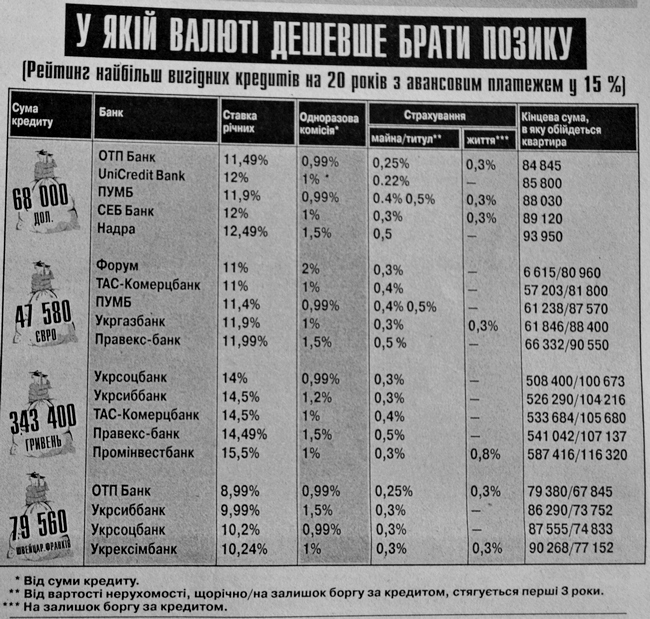

ДОЛАР.Найпопулярніша валюта кредитування. По-перше, всі банки, які працюють з іпотекою, дають позики в «зелених». По-друге, позики в доларах на 3-4% дешевші, ніж у гривнях. Долар в Україні, на відміну від решти світу, не худне (адже гривня прив'язана до долара). Це означає, що ті, хто взяв позику в доларах, можуть розраховувати на зменшення загальних витрат, якщо американська валюта і у нас знеціниться, тобто вони зможуть її дешевше купувати для погашення позики. Тому надійніше брати кредити в доларах.

ГРИВНЯ.Якщо буде ревальвація нацвалюти, то ті, хто одержує «сіру» зарплату в доларах, будуть вимушені дорожче купувати гривні для погашення позики. Голова Нацбанку Володимир Стельмах невпинно твердить, що гривня недооцінена.

Фахівці вважають, що НБУ найближчим часом піде на зміцнення гривні, а це ударить по експортерах, а значить — не лише по економіці, а й по добробуту широких верств населення.

ЄВРО. З початку цього року курс евро виріс на 7%. Тобто на стільки зараз переплачують для погашення позик ті, хто спокусився еврокредитами (адже вони були на 1 -2% дешевші за доларові).

ФРАНК. Швейцарські франки почали пропонувати деякі банки. Вони доступніші за долар і евро на 1-3%. При довгострокових кредитах гра коштує свічок. Проте не все так гладко: при погашенні кредитів у франках додатково потрібно враховувати збільшення витрат на конвертацію гривні в швейцарську валюту. Залежно від поточного курсу ці витрати можуть скласти 2,5-3%. Якщо ви принесли в банк франки готівкою для погашення кредиту, з вас візьмуть 2% комісійних.

ЧОМУ СКЛАДНО РОЗЛЮБИТИ ДОЛАР?

На перший погляд кредити в швейцарських франках набагато вигідніші за всі інші, а на другий — не все так однозначно. Франки на міжнародному ринку для банків купити дешевше, ніж іншу валюту. Але поки франки у нас залишаються екзотикою, більшість банків стягують за користування ними такі комісії, які нівелюють вигоду від нижчої ставки за кредитами. Та й суперстабільність франка — міф. З початку 2007-го він подорожчав відносно гривні на 4%, відповідно виросли й витрати для тих, хто вже одержав такі позики. Зазначимо, що позики в евро, які були набагато дешевші за доларові, майже наздогнали в ціні «зелень». Виходить, серйозної альтернативи долару поки що не видно.

КОМУ КРЕДИТ НЕ СВІТИТЬ?

Переважна більшість українців можуть і не мріяти про те, щоб взяти кредит. Перш ніж дати позику, банки вимагають довести, що це задоволення вам по кишені.

Але най образливіше — віковий ценз. Майже всі банки вимагають, щоб до моменту закінчення виплати кредиту вік позичальника не перевищував 55 років для жінок і 60 років — для чоловіків. Тобто розрахуватися за кредит ви повинні до настання пенсійного віку. Не вірять банки і в платоспроможність молодих: одні відкривають кредити для тих, хто досяг 21 року, інші не хочуть мати справу з клієнтами до 25 років.

А найсумніше, звичайно, вартість позик. Вони в 1,5-2 рази дорожчі, ніж у США і ЄС. При цьому банки вимагають, щоб на обслуговування кредиту йшло максимум 40-50% доходів сім'ї, причому документально підтверджених. Розрахунки показують, що за 20-річний кредит на 1 -кімнатну квартиру з 15% авансовим внеском треба щомісячно виплачувати мінімум $900. Значить, сім’я має заробляти хоча б $ 1800-2250 чистими.

Андрій Димич, «Гарт» №46 (2330) від 16 листопада 2007

Хочете отримувати головне в месенджер? Підписуйтеся на наш

Telegram.

- Місто і регіон

- Людям про людей

- Місто говорить

- Опитування тижня